財務分析のためにはとても有用な変動損益計算書ですが、存在は知っているけど活用していなかったり、税理士が説明してくれるけどあまり理解できていないという方も多いのではないでしょうか。

今回は変動損益計算書をどのようにして作るか、作る過程でどんなところに注意すべきかを見ていきたいと思います。

これらが分かればより深い分析をすることができますし、説明を受ける際にも理解が深まると思いますのでぜひ読んでみてください。

変動損益計算書についてのおさらい

前々回の記事で、変動損益計算書を使うとどのような分析や計算ができるのか書かせていただきました。

例えば黒字でも赤字でもない利益がゼロになる売上高や、目標利益を達成するためにどれくらい売上が必要なのかを算出できたり、今期の予想売上高から予想利益が予測できたりと、様々なことに利用できます。

計算の具体例も載せていますので、よければぜひ参考になさってください。

固定費と変動費に分ける方法

変動損益計算書を作るためには費用を変動費と固定費に分類する必要があります。その分類方法として、以下にご説明する4つの方法があります。どれも一長一短ありますので、会社のご状況や割ける時間も検討のうえ、計算してみてください。

高低2点法(変動費率法)

過去の実際のデータのうち、最も高い点と最も低い点を利用して、変動費率や固定費を算出する方法です。具体的な計算方法は以下の通りです。

変動費率=(最も高い費用ー最も低い費用)÷(最も高い売上高ー最も低い売上高)

具体的には、過去のデータのうち、最も高い売上高が10,000でその時の費用が8,000、最も低い売上高が7,000でその時の費用が6,500だとすると、変動費率は(8,000-6,500)÷(10,000-7,000)=0.5となります。そして、売上高10,000のときの変動費は10,000×0.5=5,000となりますので、8,000-5,000=3,000が固定費となります。(売上高7,000のときは変動費が7,000×0.5=3,500、固定費が6,500-3,500=3,000で、固定費は同じになります。)

この方法は簡単に変動費や固定費を算出できますが、計算式を見て分かるようにとても単純な計算から成り立っていますので、信頼性にはかなり疑問があると考えています。

勘定科目精査法

こちらは会計におけるいろいろな勘定科目(材料費、労務費、外注費、減価償却費、支払手数料等)を固定費と変動費のどちらに該当するか振り分ける方法です。例えば、材料費は製品の製造数が多いほど使用量も多くなるため変動費とし、減価償却費は資産の稼働具合に限らず定額で費用となるので固定費、といった具合です。変動費と固定費を分ける方法としては一番使われているイメージがあります。

この方法のメリットとしては、自分で費用を判断していくので分かりやすく、結果に納得感が得られやすいことが挙げられます。デメリットとしては、科目数が多いと作業が地味に面倒なこと、そして自分なりの判断なため正確性が担保されないことが挙げられます。

特に、勘定科目に変動費と固定費が混ざってしまっている場合(固定で発生する給与と、変動的な費用になる残業代を「給料手当」でまとめてしまっている等)には、正確性に欠けてしまいます。給料手当と残業手当を分けることは比較的簡単かもしれませんが、すべての勘定科目で対応するのはかなり難しいので、利用の際には会計体系の設計も含めて検討する必要があります。

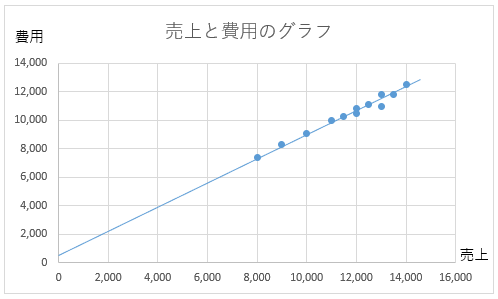

スキャッターグラフ法(散布図法)

複数の売上と費用の実データをグラフにプロットし、それらの複数の点の中間となる線を引くことで変動費率と固定費を算出する方法です。

実際の作業はエクセルを利用すれば簡単にできます。まず月次の損益計算書等から売上と費用の数字を用意し、エクセルに貼り付けたらその数値を選択してグラフの散布図を選びます。あとは表の点に合わせて直線を引けば完成です。

右の図が実際に作成してみたもので、横軸が費用、縦軸が費用を表しています。直線が縦軸と交わるところが売上がゼロ、費用は固定費のみとなる点です。

こちらは高低2点法の精度を上げたイメージです。高低2点法は2つの数字から固定費と変動費率を算出しているのに対し、こちらはもっと多くのデータを利用して算出するため、比較的信頼性は高いと考えます。

最小二乗法

スキャッターグラフ法と同様に、複数の売上と費用の実データを使って固定費と変動費に分解する方法で、wikipediaでは以下のように解説されています。

「測定で得られた数値の組を、適当なモデルから想定される1次関数、対数曲線など特定の関数を用いて近似するときに、想定する関数が測定値に対してよい近似となるように、残差平方和を最小とするような係数決定する方法」

私自身、数学的な考え方をしっかりと理解できているわけではありませんが、実データから数学の関数を使った処理により固定費や変動費を算出する方法というイメージで良いと思っています。スキャッターグラフ法との違いは、散布図から人の感覚で線を引くか、数学的な処理による線を引くかという違いになります。数学的な処理と書くと、最小二乗法の方が正しそうに思えるかもしれませんが、一概にどちらが正しいとは言えないようです。

具体的な固定費と変動費の分解に関しまして、INTERCEPTとSLOPEというエクセルの関数を利用します。INTERCEPTは固定費を求めるための数式で、INTERCEPT(費用:売上高)とします。SLOPEは変動費率を求めるための数式で、SLOPE(費用:売上高)という使い方をします。また、スキャッターグラフ法で作成した散布図からも簡単に算出することができます。散布図のデータを選択し、「近似曲線の追加」を選択すると点線がでてきますので、その後に書式設定で「グラフに数式を表示する」にチェックを入れれば完了です。y=ax+bという数式が表示され、a=変動費率、b=固定費となります。

終わりに

今回は固定費と変動費をどのように分解(算出)したら良いかを見てきました。どの方法も一長一短ありますが、個人的に一番いいのは最小二乗法かなと考えています。分かってしまえば作成自体はとても簡単ですし、他の方法と比較しても信頼性は高いのかなと感じています。

一方で、分析というのはあくまでも現状の把握や予測ができるだけですので、その結果をもとにどのように行動していくか、改善の取り組みをどう行うかが一番大事だと思います。分析方法を知り、実際に始めていただいて、その後の改善を繰り返すPDCAといった行動により、業績をより伸ばしていただけると嬉しいです。

最後までお読みいただきましてありがとうございます。

経営に役立つ情報を多くの方に届けたいと思っていますので、よろしければ↓のバナーのクリックをお願いいたします。

にほんブログ村