変動損益計算書とは

変動損益計算書という言葉をご存知でしょうか。財務分析を行う上でとっても有用なデータです。

一般的な損益計算書は決められたルールに従って作成され、費用の部分を「売上原価」や「販売費および一般管理費」といった区分に分けて表記するものですが、この費用の部分を「変動費」と「固定費」に分けて計算することで、業績管理を行うために利用されます。(損益分岐点分析、cvp分析と言ったりもします。)

変動費というのは、売上に比例して発生する経費です。製造業であれば物を作るための材料費や外注費、そして物を運ぶための運賃なんかも入ります。卸売業や小売業であれば商品の仕入代金が変動費になります。

固定費というのは、何もしなくてもかかってしまう費用です。土地や建物を借りていたらその賃借料、自分で建物や機械を所有していたらその減価償却費が固定費となります。また、売上が上がっても上がらなくても変わらない人件費も固定費となります。

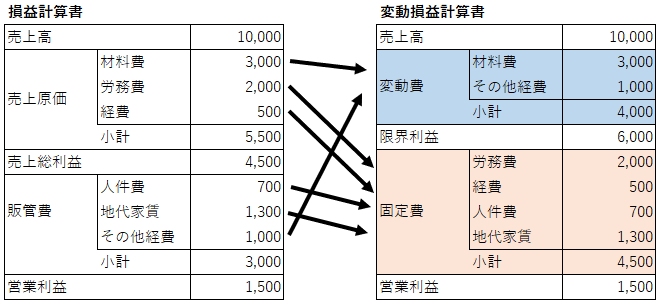

簡単に損益計算書を変動損益計算書に作り直してみたのが上の図です。「材料費」と「その他経費」は変動費として、その他の費用は固定費として組み替えています。(あくまで一例です。)変動損益計算書では売上に比例して増える費用が変動費部分だけですので、いくら売上が伸びたらいくら利益が伸びるかといったことがすぐ分かりますし、目標とする利益のためにはいくら売上を上げたらよいかといった検討も簡単にできるようになります。

変動損益計算書の使い方

利益も損失もゼロの基準となる売上高(損益分岐点売上高)の算出

売上をいくら上げたら、赤字にも黒字にもならないかを計算することができます。

来期の計画を作る場合や人事評価の参考指標としての売上高を設定する場合等に、最低限達成する目標としての基準とすることができます。具体的な計算方法は以下の通りです。

固定費÷(1-変動費率※)

※変動費率は変動費÷売上高で算出することができます。

計算式だけを見ると非常に簡単ですが、費用を固定費と変動費に分解するためには検討すべき事項が多くあります。(詳細は次回以降のコラムで記載します。)

でも一度設定してしまえば、変動費の前提条件が変わらない限り固定費の増減に合わせて売上高や費用構造の確認ができますので、とても使いやすいです。

目標利益のために必要な売上高の算出

損益分岐点売上高を少し改良すると、目標利益を達成するための売上高を計算することができます。

こちらも来期の計画や人事評価の参考指標になることはもちろん、投資の計画や市場の動向に合わせて複数の計画を比較することも可能です。

(固定費+目標利益)÷(1-変動費率)

こちらの計算式も目標利益がプラスされただけで非常に簡単です。いくらの利益を出したいかを考えて、逆算して売上高を求めるという方法ですので、色々なシミュレーションが可能になります。

計算の具体例

上記の損益計算書から具体的に損益分岐点売上高と、利益目標からの売上高の算出を行ってみます。

・損益分岐点売上高

4,500(固定費)÷(1ー0.4(変動費率))=7,500

・目標の利益を2,400とした場合に必要な売上高

4,500(固定費)+2,400(目標利益)÷(1÷0.4(変動費率))=11,500

このように簡単に各種売上高が算定できるため、今期あといくらの売上で黒字になるか、突発案件に対応した場合はいくらの利益になるか等、簡単に計算することができます。次回のコラムでは、各費用を変動費と固定費に分ける方法についてみていきたいと思います。

最後までお読みいただきましてありがとうございます。

経営に役立つ情報を多くの方に届けたいと思っていますので、よろしければ↓のバナーのクリックをお願いいたします。

にほんブログ村